米金利上昇と新興国通貨

新興国から資金が流出

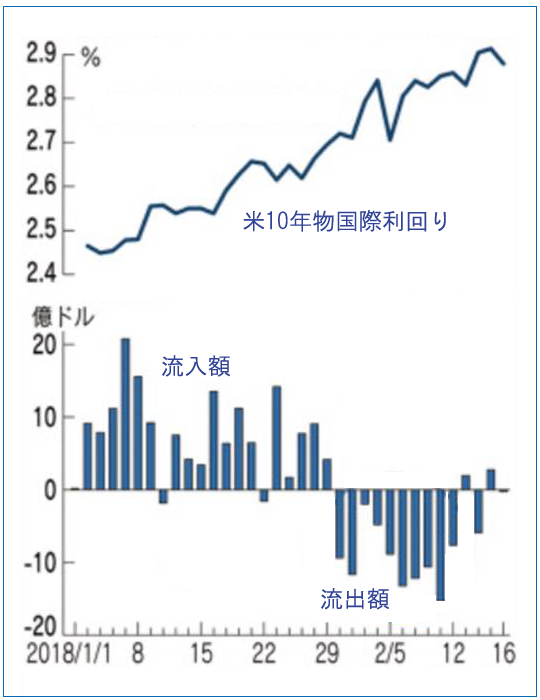

金融市場の整備や調査を行っているIIF(国際金融協会)が2018年5月8日に興味ある調査レポートを発表しました。同協会がインドやインドネシア、ブラジルなど主な新興8カ国の株式、債券市場を対象に集計したところ、株式や債券市場では2月前半に約76億ドル(約8000億円)の資金が流出し、それまでの流入超過から基調が変わったというのです。1月は約139億ドルの流入超だったので、流れが逆回転したことになります。

原因は、米国の長期金利が上昇傾向を辿っていることです。投資家は、先進国(特に米国)の金利が低水準にあると、多少のリスクをとっても新興国の株や債券で稼ごうとします。しかし最も安全な米国債で確実に利益を出せるのなら、わざわざリスクをとりません。そうした流れが起こると、新興国の債券や株式は売られることになります。

新興国通貨は下落

当然、為替市場も無関係ではいられません。米国債を買うドルを手に入れるために新興国通貨を売るからです。実際上記のレポートが発表された時期、米ドルに対してフィリピンペソが06年以来、インドネシアルピアが16年以来の安値を付けています。また、通貨安が深刻になると通貨防衛のために利上げを行う国もでてきます。それにとどまらず、もっと深刻な影響も考えられます。

新興国の政府や企業は米金利が低水準だった間、ドル建てで借り入れを膨らませます。BIS(国際決済銀行)によると、金融部門を除く新興国のドル建て債務は17年9月末時点で約3兆5200億ドルと、07年末からの10年弱で2.4倍になりました。米金利が上昇すると利払いが増加したり資金調達コストが増えたります。また金利上昇とともにドル高が進めば、自国通貨でみた返済負担が増します。そうなると膨らんだ債務への投資家の警戒感も強まり、一層の通貨安・ひいては危機を招くという負のスパイラルを招きかねません。ドル金利が上昇する局面では、新興国通貨の動向に注意が必要です。(2018年5月記)

- 参考記事:新興国通貨の下落と円相場

◎次のページ:米株の長期上昇と為替相場|前のページ:トルコリラの長期トレンド