イールドカーブ

イールドカーブとは

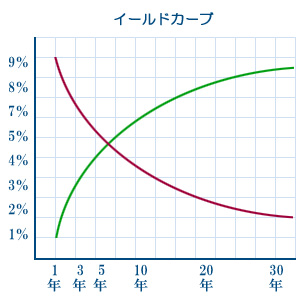

イールドカーブ(Yield Curve)は、満期の異なる債券の利回りをグラフ化した時に現れる曲線のことです。具体的には下図のように、縦軸に債券の利回り、横軸に満期(償還)までの期間をとり、利回り(利率)をプロットします。緑色の曲線が一般的なイールドカーブのイメージです。短期国債よりも長期国債のほうが利回りが高くなるので、形は右肩上がりの登り坂になります。坂の勾配が急になることをスティープ化、穏やかになることをフラット化と言います。イールドカーブは利回り曲線または金利曲線とも呼ばれます。(関連語:スティープ)

順イールドカーブ

債券の利回りは、期間の短いもののほうが低く、長期になればなるほど高くなるのが普通ですから、緑色の線のような形になるわけです(傾斜がちょっと誇張されていますが)。これを順イールドカーブと言います。期間の長いもののほうが高利回りになるのは、将来のことは分からないという、リスクプレミアムがつくためです。

逆イールドカーブと変則イールドカーブ

ところが、景気やインフレの見通しによっては短期と長期であまり差がなくなったり(フラット化)、稀に逆転して赤色の線のようになります。これを逆イールドカーブと言います(実際にはここまで極端になることはありませんが)。逆イールドカーブの出現は、景気後退の前兆と見られる場合もありますが、必ずしもそうとは限りません。ただ、通常あまりお目にかかることはありませんので、その背景にある景気動向には注意を向ける必要があります。

また、ユーロ危機の際には、このどちらでもない形状のイールドカーブが形成されました。当該国が財政破たんする確率が最も高くなると市場が判断した年限(多くは1年~2年程度)の金利水準が高くなったのです。平時であればあまり意識されることのない財政リスクプレミアムが、金利の構成要素に上乗せされたためです。

逆イールドとリセッション

長短金利の逆転現象である逆イールドは、リセッション(景気後退)入りが近いことを示すサインだと言われます。下のグラフは米国債の2年もの金利と10年もの金利の差を表しています。縦軸の数値が金利差で、マイナス領域が逆イールドに当たります。明るいグレーの部分がリセッションだった期間です。1990年以降で起こっている3回のリセッションでは、いずれもその直前に逆イールドが発生しているこごが分かります。

イールドカーブの変化と景気循環

イールドカーブは景気循環に合わせて次のように形を変えていきます。

- 景気回復初期…景気後退期の終盤から景気回復の初期にかけては、まだ金融緩和が続いています。なので政策金利の影響を受けやすい短期金利は低下しますが、長期金利はもうあまり下がらなくなります。そのため、カーブがスティープ化して急勾配になります。債券市場ではこれをブルスティープと言います。短期債の価格が上昇(金利は低下)する強気相場だからです(参考:ブルとベア)。

- 景気拡大期…景気が回復して拡大期に入ると、資金需要が増して長期金利が上昇を始めます。一方で政策金利は据え置かれるので、短期金利はあまり変わりません。その結果、坂の頂上付近が高くなることでカーブはスティープ化します。これをベアスティープと言います。長期債の価格が下がる弱気市場になるからです。

- 景気拡大の終盤…景気が過熱気味になると、金融引き締めで政策金利が上昇する一方、長期金利はもうあまり動きません。その結果、長短金利の差が詰まってカーブはフラット化します。これをベアフラットと言います。短期債の価格が下がるためです。銀行は短期債券で資金を調達して長期の貸し出しを行いその金利差で稼ぎます。しかし金利がフラット化するとその旨味が薄くなるので、あまり積極的には融資を行わなくなります。これは次に来る景気悪化の一因と考えられます。

- 景気後退期…景気が悪くなると設備投資などの資金需要が後退したり、インフレ期待が後退したりするので、長期金利は下がります。一方で短期金利はまだ反応しないので、坂の頂上付近が低下してカーブはフラット化します。これをブルフラットと言います。長期債の価格が上昇するからです。

イールドカーブの情報源

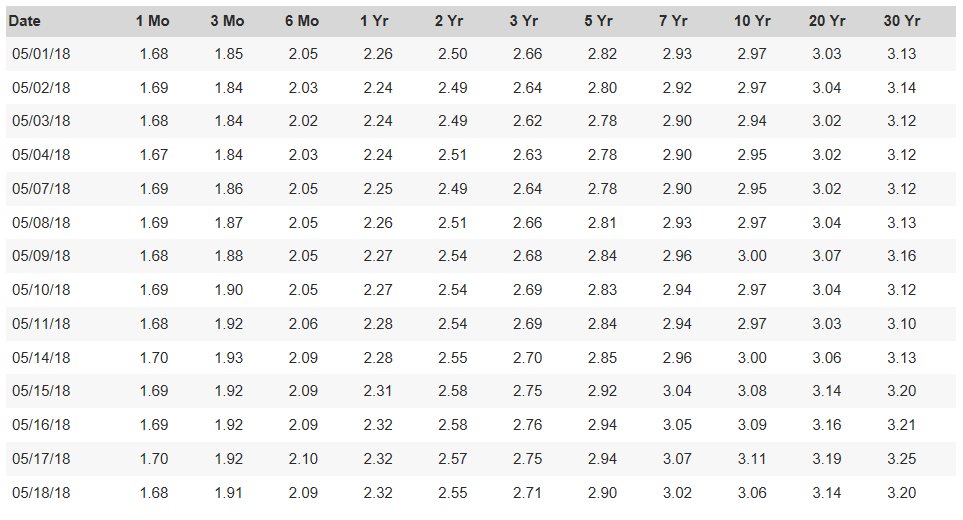

為替相場や株式相場にとって最も重要なイールドカーブと言えば、言うまでもなく米国のイールドカーブですが、これは米国財務省のサイト「U.S.Department of the Treasury」で確認することができます。同サイトでは下記のような表が掲載されています。一か月ものから30年ものまでの米国債利回り(金利)をデイリーベースで見ることができます。これらがフラット化したり逆転した場合には、市場のトレンドが転換するサインである可能性が考えられるので注意が必要です。なお、政策金利であるFFレートについては「Federal Reserve」で見ることができます。

イールドカーブとFX

FXとの関係では、金利動向は為替相場に大きな影響を及ぼすことから、イールドカーブの変化は取引方針を建てるうえでヒントになることがあります。例えば、カーブがスティープになるとインフレ懸念による金融の引き締めが考えられます。金利上昇は短期的には為替相場の上昇要因ですが、インフレは長期的には下落要因となります(参考記事:為替相場とインフレ)。