米国のリセッションと為替相場

フラット化するイールドカーブ

2018年12月4日、米国の5年債と3年債の金利が一時逆転しました。長短金利を代表する10年債と2年債の金利差もわずか0.14%まで縮小。これは2007年以来の低水準です。その動きを見た株式市場ではダウ平均が急落し、為替市場では円高となりました。市場全体が米国のリセッション入りを懸念したためです。

イールドカーブのフラット化や長短金利の逆転現象はリセッションの兆候と考えられているのです。もちろん必ずそうなるとは限りませんし、なるとしても過去の例では1年〜2年(平均18か月)のタイムラグが見られます。米ニューヨーク連銀は長短金利差を使って1年後の景気後退確率を試算していますが、2019年11月時点の確率は約16%。しかし備えあれば憂いなしです。リセッションが来たとき、為替相場はどのように反応するのか理解しておきましょう。

リセッション時の為替相場

予想される基本的な現象としては以下が考えられます。

- 世界的に投資行動が低調になる。そのため先進国が新興国に工場を建てたりする直接投資が減り、新興国通貨に対する需要が減少する。そのため、新興国通貨には下落圧力がかかる。

- 非鉄金属などの工業用素材や原油に対する需要が低下する。そのため、資源国通貨(豪ドルやノルウェークローネ)の下落リスクが高まる。また実際には資源国ではないもののニュージーランドドルも豪ドルとの連想で弱くなる。実際、過去5回のリセッション時にはニュージーランドドルのパフォーマンスが最も悪かった(JPモルガン調べ)。

- リスクアペタイトの低下で現金の保有率が高まる。そのため、安全通貨と考えられているドル、円、スイスフランなどが買われやすくなる。ドルは今なお基軸通貨であり、円は純債権国の通貨、スイスフランは財政的にも地政学的にも安全と考えらている。

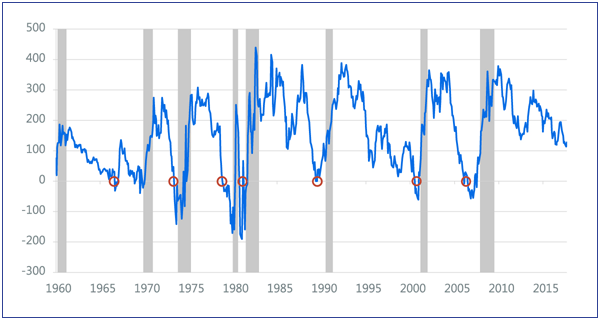

米国のリセッションは第二次大戦以降では10回あり、平均期間は10か月です。最短で8か月、最長では16か月でした。リセッションは「2四半期以上連続でGDP(国内総生産)がマイナスとなること」と定義されているので、それほど長期間にわたって続くわけではないのです。下記のグラフは10年債と2年債のイールドスプレッド(金利差)で、グレーの部分はリセッションだった期間です。また赤い〇は逆転現象が起こった時期を示しています。リセッション入りの宣言は後から行われますから、イールドカーブの動向には注意が必要です。

●イールドスプレッドとリセッション●

◎次のページ:中国の不良債権問題|前のページ:懸念が広がるレバレッジドロ−ン